税務調査が再開されます!

2020.11.16

新型コロナウイルス感染症の影響により、中止されていた税務調査ですが、

10月から再開されています。今一度、税務調査のポイントを確認しておきましょう。

税務調査でチェックされるポイント

| 業種に共通する主なもの | |

|---|---|

| 売上 | 期ズレ・締め後売上の計上もれ |

| 仕入 | 棚卸資産(在庫)計上もれ・棚卸資産の廃棄・棚卸資産の評価損 |

| 人件費 | 役員報酬・役員退職金・給与課税 |

| 経費 | 消耗品費の資産計上・修繕費の資本的支出・前払分の経費・ 貯蔵品計上もれ |

| その他 | 使途不明金・貸倒損失など特別損益項目 |

売上に関係する調査項目

売上は、原則として、商品等の「引渡し」をもって計上することになります。

決算日までに引渡したにも関わらず、翌期の入金時に売上を計上している場合など、

は前期の売上の修正が必要となります。

また、月締めで売上を請求している際に、締め日から決算日までの売上計上が漏れている場合は、

これも期ズレとして修正申告が必要です。(締め日の翌日から末日まで)

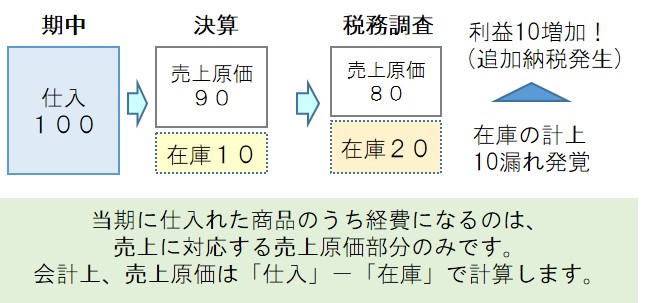

仕入に関係する調査項目

仕入については、仕入として計上しているが、売れ残っている商品、

つまり在庫についてチェックされます。

在庫が計上もれ(在庫金額が過少)となっていると、売上に対して売上原価が

過大となっているため、申告した利益金額が少なくなってしまいます。

在庫金額の間違いは要注意です。

在庫計上の注意点

| ✔ | 特別な届出をしていない場合、単価は法定の最終仕入価格となっていますか |

| ✔ | 取引先に預けている在庫、移送途中の在庫は計上されていますか |

| ✔ | 仕入の際にかかった運送費、輸入諸掛などは在庫金額に加算していますか |

| ✔ | 仕掛品、未成工事支出金は人件費を含んでいますか |

| ✔ | エクセルなどで集計している場合、縦の合計、横の合計は正しいでしょうか |

その他の調査項目

使途不明金は、厳しくチェックされます。

例えば、交際費として計上した贈答用の商品券について渡した相手先を開示できない場合、

使途不明金として扱われます。

使途不明金は当然のことながら、それが事業に必要な経費かどうかわからないため、

経費とはなりません。

税務調査でチェックされるポイントは、間違いやすいポイントです。

上記を踏まえて、誤りのない申告に努めていきましょう。

ご不明な点はスリーウェル経営にご相談ください!