【所長コラムVol.16】ややこし過ぎるぞ!軽減税率

2019.10.01

2019年10月から消費税10%に

ついに消費税が10%に上がります。10%に上がって事業者は納税額が、ガツンと上がる事と、

ここ最近の税制改正で史上最悪の改悪ともいうべき軽減税率について解説いたします。

誰やねん!?こんな軽減税率なんて言い出したのは(怒)と思いますが、

事業者にとってはややこしい制度になりました。

目次

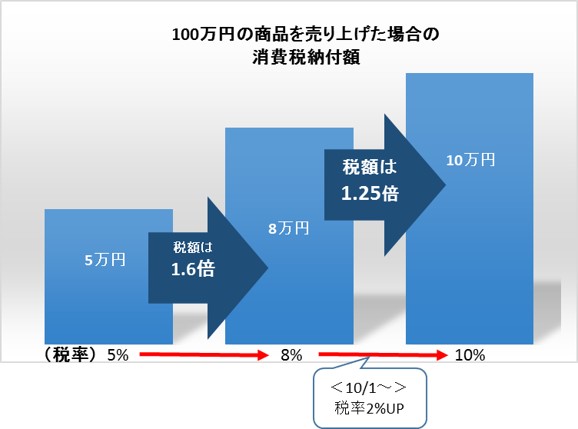

消費税10%で納税額は1.25倍に

消費税が10%になるという事は、一個人としてもお買い物したときに、2%多く払わないといけない。

それは誰でも認識がありますよね。

では、我々、事業者が納める消費税の納税額は?2%増えるだけ?

いえいえ。1.25倍になります!

消費税が5%→8%になった時に、3%上がっただけでなんでこんなに納税額が増えるん?

とよく問い合わせを頂きました。

+3%じゃないんですよ。事業者の納税額は1.6倍なんですよ!と説明したのを覚えています。

なんで?と言いますと

消費税は、『預かりもん』の税金だから。

100万円の仕事をしたら、プラス消費税がその10%=10万円

これは、お客様から預かっているだけで、

10万円を預かった事業者が国に納付しないといけないという制度

(今回は仕入税額控除がないものとして計算します)

この納付しないといけない10万円。

5%の時代では5万円でした。

8%では8万円、10%では10万円となり、5→8%で1.6倍 8→10%で1.25倍

算数で表しますと

5(%)×1.6倍×さらに1.25倍=10(%)

最近の若い人は、3パーの時を知らない、もしくは生まれていない世代なので、

おっさんと思われたくないので3パーの時の話はしませんが(笑)

毎年決算の時に、前期は500万円納税していた事業者は、

取引金額が毎年同じとして、単純に比較すると625万!

+125万円納税しないといけなくなる!

5%の時代に500万円納税していた事業者は10%の時代では1000万円!

恐ろしいですね!

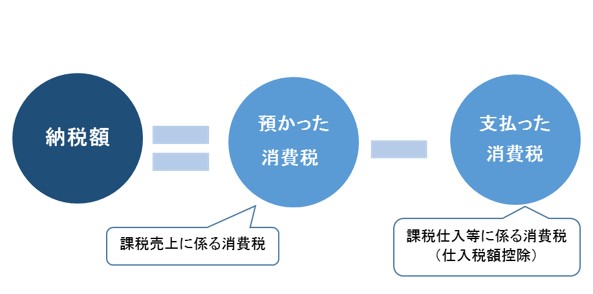

おさらい!消費税の計算構造

なにも仕入れが必要ない『講演会の講師料で』100万の仕事をしたとすると、

消費税10%の10万円を乗せて110万円頂く。

この場合は何も引くものがないので10万円を納税します。

例えば、講演ではなくて100万の“モノ”を売ったとする。これも消費税10万円を載せて110万円頂くとする。

ただ、こちらにはその“モノ”の仕入れが発生しています。

例えば50万(税込みでプラス5万の55万)で仕入れたモノを100万+消費税で売ったとすれば

仕入れたときに、50万円の10%の5万円を仕入れ業者に払っています。

先ほど消費税は『預かりもの』と表現しましたが、仕入れ業者は、預かった5万円を納税します。

自分の払った5万円は、仕入れ業者の手によって納税されています。

簡単なイメージで言うと、商品を購入した側は、先に5万円納税してるのと同じなので納税額は

売上で預かった消費税10万円から仕入れで先に払った消費税5万円を引いて

5万円を納税することになるこの5万円引けることを『仕入税額控除』といいます。

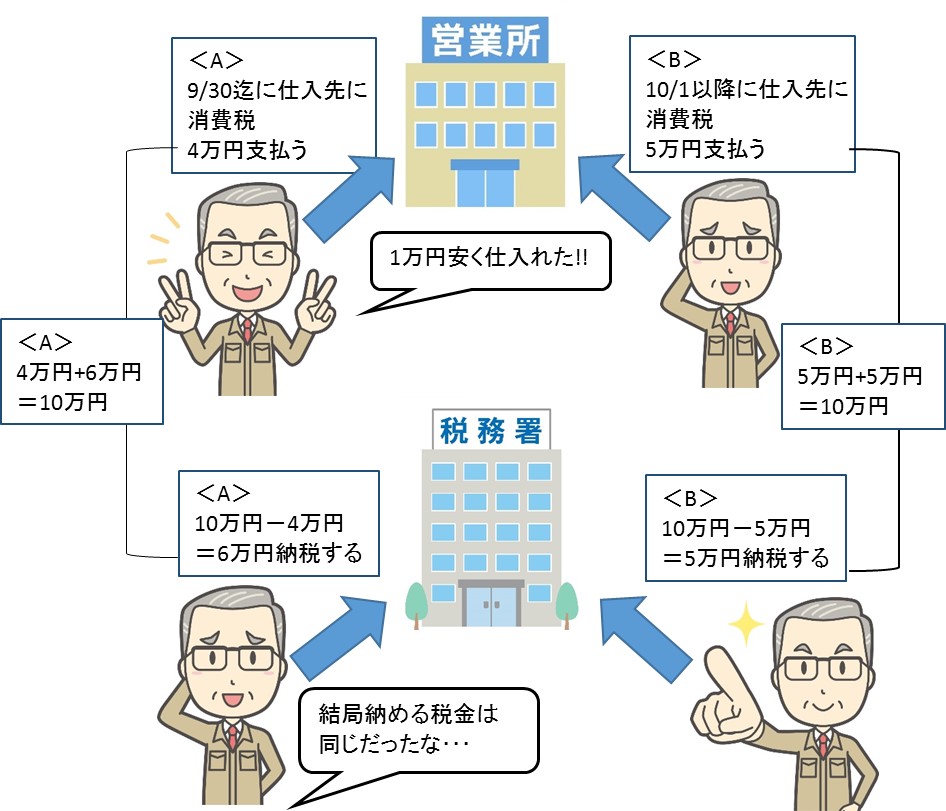

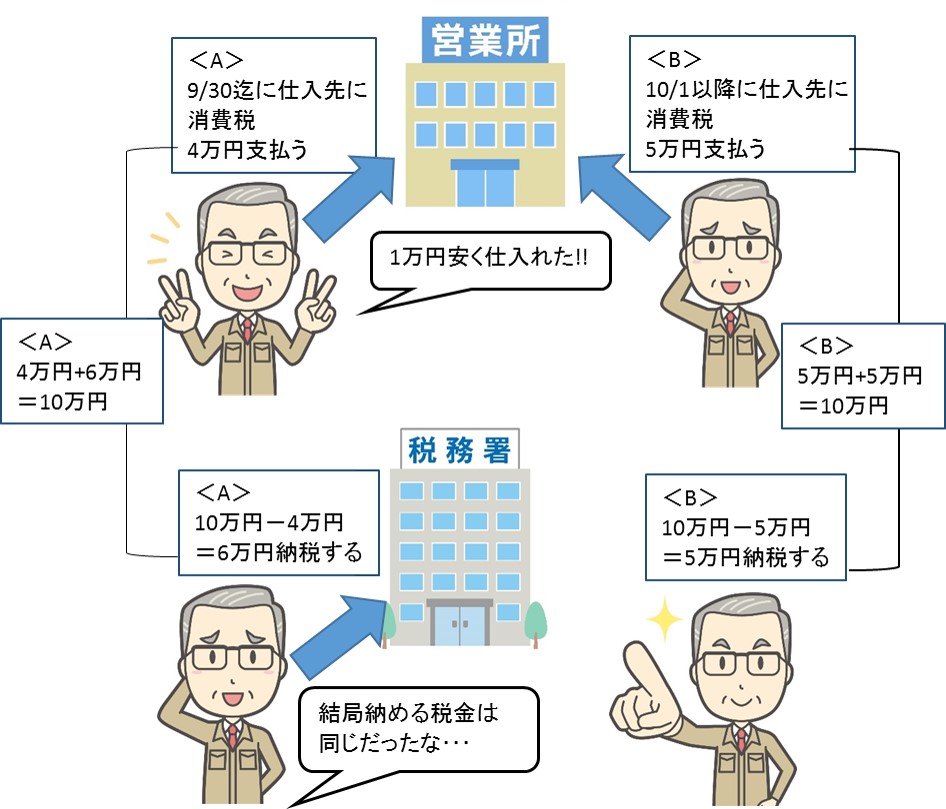

9月の駆け込み仕入は得なのか?

10月に100万円で売ったら10万円の消費税を加えて110万円受け取ります。

<A>この時の仕入れを9月にしたら?

50万円の8%=4万円の消費税を先方に払う

<B>10月に仕入れをしたら?

50万×10%=5万円の消費税を先方に払う

仕入れるときは、1万円(1%分)総支払額が少なく、安い!安いうちにガンガン買っとこ!と思いがちですが、

消費税の納税額で見てみると(預かった消費税)-(支払った消費税)で計算するので、

<A>10万円-4万円=6万円

<B>10万円-5万円=5万円

納税するときには、8%時代で買ってた時のほうが1万円多く払うことになる。

なので、駆け込み仕入をしても、仕入れ業者に払う消費税分と、会社が国に納付する消費税額をトータルすると

<A>仕入先に4万円+納税額6万円

<B>仕入先に5万円∔納税額5万円

イコールはともに10万円で同額となります(免税事業者や簡易課税の場合を除く)

増税前に!とか売る側としての戦略としては、購買意識を高めるためには有効だと思うが

買う側としては、消費税という観点では、事業者にとっては増税前後どっちで買っても出るお金は同じ

増税前に駆け込みで焦って仕入をしまくる必要はない。

(駆け込みセールで本体が安くなっているケースはもちろんあります)

9月注文10月納品で8%は可能?

お客さんからこんな話がありました。

9月に注文を受けて、(こちらの納期の加減で)10月に納入する場合、8%にしとかな得意先から文句言われそう。

9月中に納入してくれと言われても困るし。

これはOK?

結論は、もちろんダメ×。

10月に納品するものは10%。

事業者の都合で、相手の顔色見て、8%、10%と忖度することはできません

先ほど書いた理論を説明し、結果的に納品先は、8%で買っても10%で買っても、

消費税の納税額まで考えると負担は同じ。文句言われることはないですよ。と説明すれば納得していただきました。

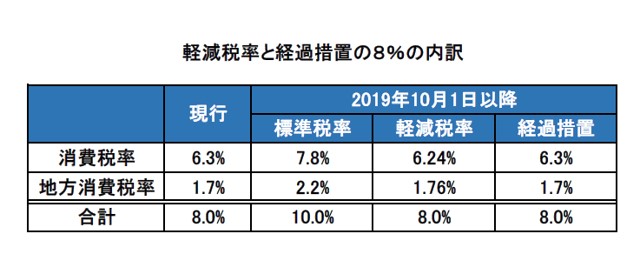

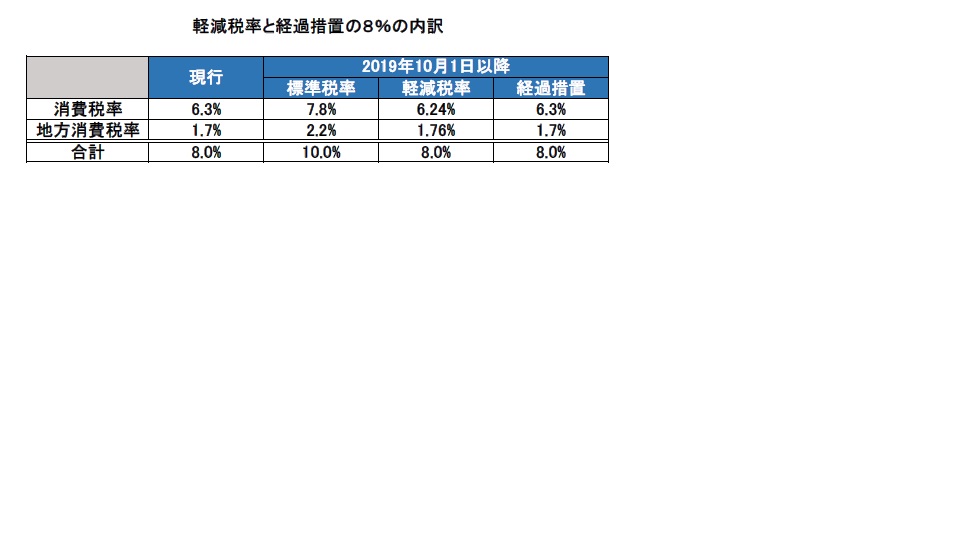

同じ8%でも二つの意味がある

10月になっても8%のままでいいものが、大きく分けて2つあります

(1)経過措置で8%

8%の時に契約したものの中で、一定の要件を満たせば、10月以降も8%でいいよ。というのがあります。

代表的なものはリース料。簡単に言えば、8%の時代に契約したリースは8%のままでいいよ。というもの。

また半年前に契約した工事などで完成引き渡しが10月以降になるものなどに、『前の税率8%』を適用してもいいよ。というもの

(2)軽減税率で8%

10月以降は消費税は一律10%になる中、一部の食料品と新聞は税率を下げてあげるよ。

軽減してあげるよ。という制度が軽減税率。

その下げてあげた税率がたまたま8%だったというだけで、(1)の経過措置とは厳密に言うと、違ってきます。

消費税の中には、地方の財源となる地方消費税というの含まれており、8%のうちの地方消費税の占める割合が、(1)と(2)では違うので(なんでこんなややこしい事すんねん!)同じ8%でも、(1)経過措置と(2)軽減税率で区分して、記帳していただかなくてはいけなくなります。

ややこし過ぎるぞ!軽減税率

{kind=link}

{kind=link}

{kind=link}

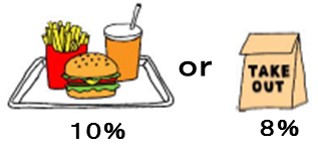

牛丼屋さんで、お店で食べたら消費税10%、お持ち帰りにしたら軽減税率で消費税8%

コンビニで、食料品を買って、持って帰ったら8%。イートインコーナーで食べて帰ったら10%

なんやねん。ややこし過ぎるぞ!

このややこし過ぎる問題に対し、ある牛丼屋さんや、ハンバーガーショップなどで

店内飲食とお持ち帰りを同じ税込価格にしました!

などといったニュースが連日報道されていますが

我々事業者にとっては、税込価格が同じでも、消費税の納税義務者であれば

それが、8%のもの(軽減税率)と10%のものに分けなければなりません。

これが面倒なんです。

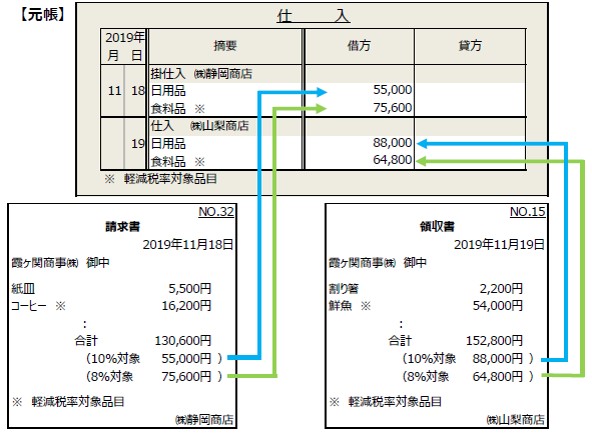

また、例えば、ホームセンターで事務用の文房具と来客用のお茶を買った場合、レシートを見て、

8%のものと10%のものと分けて、帳簿に書かなくてはいけません。

売上や仕入れなどで、8%のものと10%のものが混在するような場合は、

販売管理のソフトを何かしら入れている会社も多いので。ソフトが対応してくれますが、

経費の額としては細かい、消耗品や福利厚生費、交際費などといった、一回一回の取引金額としてはしれてる、

細々としたものの、記帳処理、会計処理がものすごく煩雑になります。

会計入力の注意点

弥生会計、A-SaaSなどの会計ソフトへの入力は、レシートを見て、8%と10%に分けての入力をお願いします

また、今まではクレジットカードでの支払いがあった場合に、カード明細を見て、会計ソフトに入力されていたかと思いますが、

その中の取引の中で、先ほどにも事例をあげました通り、例えば、一つのホームセンターでの決済で、

カード明細では1行で示されているものであっても8%と10%が混在している場合は、

レシートを見て、二行に分けての会計入力をお願いします。

また、当事務所に記帳代行をご依頼いただいているお客様も、8%のものと10%のものとの区分をしたうえで、

ご提出頂きますよう宜しくお願いします。

税率の記載がない場合や、税率の間違いが多い場合は、当事務所からの問い合わせや追加資料のお願いなど、

作業時間に大幅な負荷がかかりますので顧問料、記帳代行料、決算料の値上げや処理料を別途頂くことにもなりますので、ご了承願います

こんなややこしい制度を創った日本政府をお恨み下さい(笑)

手間が増えますが、複数の税率に対応した記帳をお願いします!!

ここが狙われる!税務調査

もし、めんどくさいから8%で買ったのもあるけど、全部10%で処理したった!

という事業者がいるとします。

税務調査が入った場合、税務署は、そこだけ狙い撃ちで見てくる可能性があります。

あら捜しをするには一番簡単ですもんね。

8%のものを10%で買いましたという計算をすると、前で述べましたように

仕入税額控除(消費税の納税額を減らせるもの)を多く計上することになるので、その分少なく消費税を納税していたことになるので(原則計算の場合)

税務署としては、間違ってますね!納税額が少ないですね!と簡単に否認することがででき、追徴税額が発生してしまいます。

・買うときに、8%なんか10%ややこしい

・ちゃんと分けて記帳しないといけない

・間違ってたら税務調査で追徴税額

とまぁトリプルパンチみたいな、事業者にとっては頭を悩ませる制度が軽減税率です。

スーパーに行っても、野菜など、価格はあってないようなもので、いつも変動しています。

そこで、キャベツが110円だろうが、108円だろうがあまり消費者は意識してないところに、

軽減税率で国民に(金銭的な)負担の少ない制度を導入しました!と言いたい政治家のアピールのためだけの制度ちゃうかなと、

思うところはありますが、愚痴ばっかり言ってても始まらないので、変化に対応していきましょう!

ダーウィンの進化論

強いものだけが生き残れるのではなく

変化に対応するものだけが生き残る

僕の好きな言葉です。(めんどくさいですが)前向きに頑張りましょう!

代表税理士 酒井敏行